Authors:

Prof. dr Kristijan Ristić

Gordana Radović, MSc

Uvod

U radu će biti analiziran značaj prelaska na sistem donošenja odluka o finansijskim, fiskalnim i ekonomskim politikama na nivou Evropske Unije.Ovaj sistem bi omogućio adekvatno reagovanje na finansijske probleme preko regionalnog bankarskog nadzora u odnosu na poslovanje banaka u evrozoni. Time bi se uspostavio jači mehanizam odgovornosti o donetim odlukama. Krajnji cilj bi bio stabilnost bankarskog sektora, unapređenje uslova poslovanja realnog sektora i ekonomska stabilnost evrozone.

1. Finansijska kriza u EU: ekonomski izazovi

Ekonomska i finansijska kriza prvobitno je pokrenuta „pucanjem hipotekarnog balona“ u SAD što je kulminiralo kolapsom investicione banke Lehman Brothers u septembru 2008, i generalno je posledica kombinacije neodrživih globalnih makroekonomskih neravnoteža i slabosti u strukturi funkcionisanja finansijskog sistema u kontekstu suviše „labave“ monetarne politike, prevelike likvidnosti i jeftinog novca, rasta cena dobara i rasta finansijskih inovacija i globalizacije, sa slabim regulatornim okvirom i slabom, gotovo nepostojećom kontrolom finansijskog sektora, posebno na tržištu kapitala (Kilibarda i dr. 2011). Novi finansijski proizvodi koji su izvedeni od postojećih su dizajnirani da se prilagode okolnostima vremena i tržišta gde se trguje. (vidi više: Georgiadis, 2016) Strategije koje prvenstveno koriste ovi finansijski proizvodi treba da predstavljaju efikasan mehanizam za preraspodelu rizika, u nastojanju da se zaobiđu propisi i nađu „rupe“ u zakonu. U godinama koje su prethodile krizi, naši tradicionalni bankari, koji su svoj odnos sa klijentima utemeljivali na poverenju, drastično su se promenili, agresivno šireći svoje aktivnosti promenama druge aktivnosti, uključujući i aktivnosti istorijski povezane sa investicionim bankarstvom(Stiglitz 2017). Istorijski gledano, dominantna finansijska teorija je razvijena iz teorije efikasnih tržišta. Zaključak ove teorije je da su finansijska tržišta efikasan mehanizam za utvrđivanje cena finansijskih sredstava, ali uz pretpostavku stabilnog i razvijenog institucionalnog i pravnog okvira koji će omogućiti pristup svim relevantnim informacijama za pravilno vrednovanje imovine (Čaušević 2015a).

Uobičajeno je da se prva linija odbrane od recesije u SAD i EU sastoji od centralnih banaka, koje će odmah smanjiti kamatne stope u slučaju ekonomske krize. Zbog specifičnog zakonodavstva u EU i zemalja članica evrozone na početku finansijske krize, ECB je bila prilično ograničena u brzini odgovora na nove tržišne uslove i tek nakon niza zakonskih promena je bila u mogućnosti da poveća ponudu novca, niže kamatne stope i interveniše na tržištu novca i tržišta državnih obveznica u južnim zemljama EU.(Čaušević 2015b) U maju 2010. godine, ECB koristi evro-dolar zamenu u vreme pojave dužničke krize u Grčkoj. Za jednu nedelju ECB se zadužila za oko $9,2 milijardi. Sve ovo ukazuje da je nova finansijska arhitektura značajno uvećava ukupan rizik u globalnom finansijskom sistemu.

Moderna globalna finansijska kriza, kako se obično naziva, i manifestuje, karakteriše takva dubina, složenost u globalnim posledicama, da tako nešto nije zabeleženo u ekonomskoj istoriji. Često se postavlja pitanje: da li je do krize došlo namerno (orkestrirana u Sjedinjenim Američkim Državama), ili je rezultat tektonskih poremećaja u funkcionisanju neoliberalnog sistema (kredita i tržišta). Nesporno je da je do sada neoliberalni i monetaristički model doživeo svoj potpuni kolaps, koji je suštinski potresao sve stubove neoliberalnog kapitalizma. U tom kontekstu, strahovi koje su iskazali Stiglitz i Krugman desili su se tačno u trenutku kada je došlo do promena u fokusu, sa zaposlenosti na odnos problema deficita i duga. Strah od budžetskog deficita je rezultirao tzv. fiskalnom strogosti i oštrim smanjenjem javne potrošnje. Dakle, politički diskurs je takođe prebačen sa pitanja zapošljavanja na budžetski deficit, iako nije tragedija da dug nastavlja da raste sve dok ne raste brže od ukupnog ekonomskog rasta i dovodi do porasta inflacije. Globalna finansijska kriza 2007-2009. uzdrmala je naše poverenje u ekonomsku teoriju. Nakon više od dvadeset godina intenzivnih akademskih istraživanja o bankarskoj ekonomiji, shvatili smo da još uvek ne znamo mnogo. Na primer, ekonomisti se i dalje često oslanjaju na hipotezu efikasnog tržišta, i na Modiljani Miller-ovu teoremu, za koju znamo da se zasniva na jakim i nerealnim pretpostavkama (Roses 2015).

Disbalans koji se javio u evrozoni pre nastupanja krize – pojava u nekim državama članicama velikih vladinih dugova i deficita, makroekonomskih disbalansa, uparenih sa povećanom razlikom u konkurentnosti – otežalo je nekim zemljama EU da se delotvorno suoče sa finansijskom krizom i nastalom dužničkom krizom. Mnoge evropske banke su se u ovoj situaciji suočile sa ozbiljnim poteškoćama. Stvoren je začarani krug u kojem su banke prestale da pozajmljuju jedne drugima, što je dovelo do manjka kredita i što je za uzvrat dovelo do krize poverenja i do manjeg pozajmljivanja između banaka (Evropska komisija 2011a). Veliki i uporni ekonomski disbalansi nagomilavani tokom vremena takođe su uzrok ekonomske krize. Ne samo da su izazvali velike poteškoće za individualne zemlje EU, već su i uticale na ekonomsku stabilnost u evrozoni i EU kao celini (Evropska komisija 2011b).

Međubankarsko tržište (deo neosiguranog tržišta novca) u Evropskoj uniji beležilo je znаčаjаn rаzvitаk i dostiglo nаjviši obim аktive 2007. god, i u tom smislu je obim prekogrаnične međubаnkаrske аktive iznosio 12 trilionа dolаrа, odnosno oko 17% bаnkаrske аktive u Evropskoj uniji imаlo je prekogrаnični oblik.(Radosavljević i Vasiljević, 2014a) Razmatranja Vladimira Lukića temeljno ukazuju da strukture finansijske imovine domaćinstava i finansijskih obaveza preduzeća u vodećim EU ekonomijama pokazuju da je udeo depozitnih izvora banaka pre krize ispoljavao tendenciju pada, dok je kamatonosna aktiva (krediti) zbog veće orijentacije preduzeća na druge izvore finansiranja pokazivala znakove stagnacije. Pored nešto povoljnijih rezultata u periodu krize, u kojem su evidentno popravljanje udela bankarskih depozita i kredita, oni su ipak u nominalnom izrazu ostali skoro nepromenjeni što pojačava utisak o skučenom prostoru za ekspanziju tradicionalnih bankarskih poslova u ovim zemljama. (Lukić 2014a)U analizi Ratka Radosavljevića i Branka Vasiljevića, posleuvođenjа jedinstvene valute evrа, došlo je do ekspаnzije krаtkoročnog međubаnkаrskog kreditirаnjа i u periodu 2000-2008. godine, obim prekogrаničnog finаnsirаnjа između bаnаkа evrozone porаstаo je, sа 22% ukupnih svetskih međubаnkаrskih kreditа, nа 34%.

Novčаnа tržištа drugih držаvа člаnicа Unije pokаzivala kolebljivost kаmаtnih stopа te i dа je u uslovimа finаnsijske krize došlo do izrаzitog povećаnjа kolebljivosti. (Radosavljević i Vasiljević2014b). Po Radosavljeviću i Vasiljeviću, finаnsijskа krizа uticala je i dovela do frаgmentаcije i neosigurаnog tržištа likvidnosti evrozone gde je od početkа krize zаpаžen rаst kreditnog rizikа. Akutna kriza neosigurаnog novčаnog tržištа u evrozoni se ispoljilа u nаglom povećаnju disperzije kаmаtnih stopа nа prekonoćne depozite u nаcionаlnim okvirimа, s tim da je još većа kolebljivost krаtkoročnih kаmаtnih stopа nаstаlа je usled krize suverenog dugа evrozone(Radosavljević i Vasiljević2014c).

Indikatori koji pokazuju stepen finansijske integracije sugerišu da je tržište novca u evrozoni segment koji je najintegrisaniji, dok je tržište bankarskih usluga najmanje integrisan segment. (Lukić, 2014b). Istraživanja Vladimira Lukića, ukazuju da je nakon izbijanja finansijske krize došlo do pogoršavanja stanja finansijske integracije pri čemu su se zemlje diferencirale u dve grupe – zemlje zahvaćene krizom suverenog duga i zemlje bez krize suverenog duga. Stanje integracije u zemljama bez krize suverenog duga se stabilno vraća na predkrizni nivo, tako da se pogoršanje finansijske integracije u evrozoni u celini pripisuje drugoj grupi (Lukić 2014c).Tržište akcija je jedino na koje finansijska kriza nije ostavila negativan trag (Lukić 2014d).

Ako se uzme istina da je EU politički projekat, zaključujemo da EU od svog nastanka do danas doživljava veoma složenu krizu. Činjenica je da je ovo kriza javnog sektora, javnih finansija i duga, ali i efekata koji su na taj način indukovani u sferi realne ekonomije i socijalnog sektora. EU nije sveobuhvatan i homogen sistem u ekonomskom smislu te reči. Sve države članice su u osnovi potpuno drugačije u njihovom stepenu razvoja i makroekonomskih pokazatelja. (vidi više: Gambacorta 2014) Zatim, monetarna politika vođena jednom valutom „evrom“ i suprotno od toga, decentralizovana fiskalna politika i potpuna liberalizacija spoljnotrgovinske politike doveli su do velikih razlika, pre svega u stopi poreskog opterećenja, nivoa javnog duga i budžetskog deficita država članica. Zbog toga su sve države članice već odavno premašile uslove Ugovora iz Mastrihta koji je osnova za pristupanje i „održivost“ EU.

Kratko podsećanje, Ugovor iz Mastrihta ukazuje da članovi EU ne mogu imati javni dug preko 60% BDP-a, da budžetski deficit ne prelazi 3% BDP-a, a stopa inflacije ne više od 1,5% u odnosu na tri zemlje sa najnižom stopom inflacije i kamatnom stopom ne većom od 2% u odnosu na ove tri zemlje sa najnižim dugoročnim kamatnim stopama. Neophodno je napomenuti da postoje dokazi o proizvoljnosti u izboru ovih kriterijuma (Komazec i Petrović 2014a). EU privreda je potonula u recesiju čak i u 2009. godini sa očiglednim negativnim rastom, zajedno sa politikom štednje koja će uzrokovati dalji porast javnog duga i budžetskog deficita, visoku socijalnu zaštitu i isplate transfera, a nasuprot tome, ekspanzivna monetarna politika podrazumeva virtuelni novac, sa velikim oprezom banaka i rast finansijskog i kreditnog rizika, sistemski rizik, asimetrične informacije i moralni hazard, logičan je prelaz u evroskepticizam i evropesimizam. Niska stopa inflacije u ovom trenutku, sa ukupnim padom potražnje i visoka stopa nezaposlenosti, logičan je rezultat, ali nema garancije da neće biti praćen sledećom fazom krize koju može da karakteriše brzo rastuća inflacije, restrikcije uvoza, stope rasta i još veći porast nezaposlenosti.

Činjenica da je EU samo „skup država“ u okviru kojeg je fiskalna integracija veoma mala i mobilnost radne snage suviše niska. Evropska centralna banka vodi se politikom „lakog novca“ a sve to dovodi do stvaranja, promovisanja i produbljivanja krize. Zemlje sa većim deficitom budžeta guraju se u oštru štednju dok zadužene zemlje u okviru evro-zone plaćaju visoke kamatne stope na državne dugove. Evropska Unija zapravo je nedovršen projekat (Komazec i Petrović 2014b).

2. Bankarski menadžment EU: funkcionalnost i domet

Kriza duga evropodručja izazvana međuzavisnošću bankarske i državne finansijske stabilnosti i svakako nepostojanja fiskalne unije unutar evrozone, neposredo je svoje ishodište našla u finansijskoj fragmentaciji unutar finansijskih tržišta evrozone. U ovom kontekstu, bankarska unija je regulatorni i institucionalni odgovor EU nakon globalne finansijske krize (Šoškić 2015).Evropsku istoriju je oduvek karakterisala jaka veza između banaka i država, ali i između banaka i politike. Nacionalni bankarski sistemi oduvek su bili jedna od formi izražavanja suvereniteta (Cuocolo 2015a).

Kao odgovor na finansijsku krizu koja se pojavila 2008. godine, Evropska komisija je sledila veliki broj inicijativa sa ciljem kreiranja sigurnijeg i zdravijeg finansijskog sektora za jedno tržište. Ove inicijative koje podrazumevaju jače prudencijalne zahteve za banke, unapređenu zaštitu deponenata i pravila upravljanja propalim bankama, formiraju jedinstveni pravilnik za sve finansijske učesnike u 28 zemalja članica Evropske Unije. Jedinstveni pravilnik je kamen temeljac Bankarske unije. Kako je finansijska kriza napredovala i pretvarala se u dužničku krizu evro zone, postalo je jasno da je dublja integracija bankarskog sistema neophodna za one zemlje koje koriste evro kao valutu i koje su sve više međuzavisne. Zato su se, na osnovu plana Evropske komisije za kreiranje Bankarske unije, EU institucije dogovorile da utvrde jedinstveni kontrolni mehanizam i jedinstveni sistem rešavanja problema za banke. Jedinstveni nadzorni mehanizam (SSM) postavlja Evropsku centralnu banku kao centralnog nadzornika finansijskih institucija u oblasti evro-zone (koja podrazumeva približno 6.000 banaka) kao i one u okviru zemalja koje nisu deo EU a koje su odabrale da se pridruže SSM. Evropska centralna banka direktno kontroliše najveće banke, dok nacionalni supervizori nastavljaju da kontrolišu preostale banke. Glavni zadatak Evropske centralne banke jeste da se uveri da banke slede bankarska pravila EU sa ciljem rešavanja problema na samom početku (Evropska komisija 2015).

Jedan od razloga za stvaranje bankarske unije je povezan sa stvaranjem jedinstvenog tržišta finansijskih usluga i slobodnog protoka novca: monetarno ujedinjenje ne može da opstane bez bankarske unije. Kao i u celom svetskom finansijskom tržištu, u evro-zoni smanjenje zaduženosti je ključ za povećanje otpornosti Evropske monetarne unije (EMU) i izbegavanje budućih kriza. Evropska bankarska unija mora da nastavi da pomaže u jačanju dokapitalizacije banaka. U tom kontekstu, EU je uvela reforme u cilju ograničavanja posledica eventualnih propusta banaka i stvorila sigurniji, zdraviji, transparentan i odgovoran finansijski sistem koji radi za dobrobit privrede i društva u celini, a u cilju povećanja otpornosti banaka i ograničenja posledica mogućeg kolapsa banaka, usvojeni su novi propisi o kapitalnim zahtevima za banke.

Strukturne reforme banaka EU će se primeniti samo na najveće i najsloženije banke EU čiji posao u suštini pokriva tradicionalno poslovanje.Problem „too big to fall“ nije ništa novo – izraz je prvi put upotrebljen u Sjedinjenim Američkim Državama osamdesetih godina. Odnosi se na bilo koju firmu – obično u finansijskom sektoru – čiji neuspeh bi imao velike negativne efekte na ostatak finansijskog sistema i na realni (ne-finansijski) deo ekonomije. Obzirom na poziciju najvećih banaka („suviše velikih da propadnu“) u Evropi i šire, tokom krize, nedavni dobitnik Nobelove nagrade Žan Tirole ukazao je na to da se sve banke koje su imale koristi od direktne podrške države suočavaju sa novim ograničenjima. Prema tome, ECB će sprovesti novu funkciju kontrole samo najvećih banaka u evro zoni i biće odgovorna za stabilnost bankarskog sektora. To će predstavljati najveću opasnost za ugled ECB. Ovaj zakonski okvir treba da obezbedi da drugačija nacionalna rešenja ne stvaraju razdor unutar bankarske zajednice, odnosno, da ne narušavaju funkcionisanje jedinstvenog tržišta.

Zakonski okvir treba i da obezbedi delikatnu ravnotežu između finansijske stabilnosti i stvaranja povoljnih uslova za kreditiranje realne ekonomije, što je posebno važno za konkurentnost i rast. Banke obezbeđuju likvidnost i prikupljaju depozite, ali i obezbeđuju finansiranje firmi. Prema tome, ključna tehnologija banke je da transformiše nerizične depozite u rizične aktive. U tom smislu, pravičnost je upravo ono što treba da ublaži povezane moguće gubitke, tako da deponenti mogu biti sigurni da će u svim okolnostima dobiti svoj novac nazad (Roses 2015b).

Medjutim postavlja se pitanje, da li su zacrtani okviri i ustinu dovoljni, da li bankarska unija EU, konceptualno osmišljena, zaista predstavlja bankarsku integraciju, i da li će i dalje prisutan odnos „centralizovano-zajedničko“ i „suvereno- nacionalno“ u finansijskoj arhitekturi EU, korišćenje principa u implementaciji Bazel III sporazuma „jedna mera za sve“, neobuhvatanje svih tipova banaka, sukob emisione i nadzorne uloge ECB, biti strukturni konflikt u postizanju željene finansijske stabilizacije.

Stav ECB to neizbežno potvrđuje: „Poenta je da se ne može očekivati ECB da isporuči ciljeve koje s pravom pripadaju drugim donosiocima odluka. Mi ćemo ispuniti našu obavezu koja podrazumeva stabilnost cena, kao što smo dužni na to na osnovu sporazuma ali je na pojedinim zemljama da grade na toj osnovi i čine da njihove privrede postižu bolje rezultate, a na evro zoni je da u celini ojača institucionalnu strukturu naše zajednice“ (Evropska centralna banka, 2015). Zaključak je da je neophodan dublji fokus na bankarstvo unije i to bi mogao biti način da se ponovo pokrene evropska integracija (čak i pod još uvek nejasnom perspektivom fiskalne i političke integracije). S druge strane, ako nije fino podešena i dobro izbalansirana, uskoro bi to mogao biti početak kraja Evropske unije (Cuocolo 2015b).

3. Finansijska perspektiva EU: finansijski izazovi

Mnoge zemlje Evropske unije, posebno Grčka, Portugal, Španija, Irska i Italija moraće da prođu kroz težak proces prilagođavanja državnih finansija, uglavnom na nivou javnog duga i spoljne konkurentnosti, kako bi položaj njihovog javnog duga još jednom, postao održiv. Imajući u vidu pritisak finansijskih tržišta, malo je verovatno da će program prilagođavanja u oblasti fiskalnih finansija biti dovoljan da se izbegne scenario „zatezanja kaiša“ u smislu neophodnosti spoljnog finansiranja javnog sektora.

Nisu sve zemlje imale koristi zahvaljujući carinskoj uniji, osim originalnih šest koje su imale deset godina da se prilagode. Zemlje koje je pogodila konkurentnost imale su velikih problema zbog ulaska u carinsku uniju, Grčki izvoz u EU je stagnirao tokom prvih godina članstva u EU. Rad carinske unije u svakoj zemlji zavisi ne samo od navedenih odredaba Unije, već i od toga šta zemlje rade u oblasti institucionalnih i ekonomskih reformi. Uspostavljanje carinske unije nije bio lak zadatak. Ukidanje necarinskih barijera nije teklo linearno. Iako je većina carinskih barijera među zemljama članicama ukinuto kroz stvaranje zajedničkog tržišta, gore navedene barijere i dalje se koriste protiv trećih zemalja. Stoga su takve namere izvor sukoba i prepreke liberalizaciji svetske trgovine. Svi ovi navedeni problemi ne mogu se rešiti bez dalje liberalizacije, ali danas sve što je mnogo teže zbog starenja stanovništva, neuspelih inovacija i konkurentnosti evropskih firmi.

Zemlje EU su se tokom vremena različito razvile u smislu rasta, inflacije i konkurentnosti. Brojne zemlje EU se suočavaju sa ekonomskim izazovima zbog tekuće krize, a među njima i neke u evrozoni. Stabilan ekonomski rast od uvođenja evra je išao ruku pod ruku sa većim zapošljavanjem i životnim standardom građana EU.(MEP, 2016) Ekonomska kriza koja je počela 2008. godine je izazvala oštar pad rasta i zapošljavanja. Izgubljena su mnoga od više miliona radnih mesta otvorenih u EU do 2008. godine kada je nastupila kriza. U periodu od 2001. do 2007. godine, prosečan ekonomski rast u EU 27 iznosio je 2,1% godišnje. Najviše stope rasta među „starim“ članicama zabeležene su u Irskoj, Grčkoj, Španiji i Luksemburgu, dok je u 11 od 12 novih članica (izuzev Malte) rast bio intenzivan (sa rekordnim vrednostima u baltičkim zemljama i Bugarskoj).(MEP, 2016) U ovom periodu uočene su i tendencije smanjivanja raskoraka u nivou ekonomskog rasta unutar Unije. BDP po stanovniku najbogatijih članica ostao je na nivou od 130% proseka za EU 27, dok se kod pet najsiromašnijih članica povećao sa 37% na 50% proseka. Ipak, BDP po stanovniku u novim članicama i dalje značajno zaostaje iza EU proseka, što nameće potrebu da se visoka stopa rasta u ovim zemljama održi u dosta dugom periodu kako bi se dostigao prosek EU (EC, 2008a). Ekonomska kriza koja je pogodila sve članice EU od 2008. godine, ispoljena je u negativnim stopama ekonomskog rasta. Na nivou EU27 prosečna stopa ekonomskog rasta u 2009. godini iznosila je -4,2%. Međutim, recesija je bila najdublja upravo u zemljama koje su ranije beležile najviše stope rasta: u Letoniji je iznosila čak -18,0%, u Litvaniji -15,0% a u Estoniji -14,1%. Domaća potražnja u 2015. godini je beležila rast u većini država članica eurozone, a privredne aktivnosti trebale bi se pojačati širom EU tokom 2016. i 2017. godine. (MEP, 2016) Zbog rasta nominalnih prihoda i niske inflacije i privatna potrošnja takodje je u porastu. Kroz prizmu niže cene nafte, fleksibilne monetarne politike i relativno slabe spoljne vrednosti eura privredni oporavak ove se godine pokazao čvrstim u državama članicama. Međutim, ostao je spor. Uprkos izazovima rast bi tokom 2016. i 2017. godine trebao da se nastavi zahvaljujući drugim faktorima, kao što su bolji rezultati u oblasti zapošljavanja čime se podržava realni raspoloživi dohodak i povoljniji uslovi kreditiranja, napredak u finansijskom razduživanju i veća ulaganja. U nekim zemljama pozitivan uticaj strukturnih reformi će takođe doprineti daljem rastu. Konačno, očekuje se da će rast realnog BDP-a eurozone iznositi 1,6% 2015, 1,8% 2016. i 1,9% 2017. godini. Na nivou EU očekuje se rast realnog BDP-a sa 1,9% u 2015. godini na 2,0 % u 2016. 2,1% 2017. (preuzeto: Nevladino udruženje za crnogorsku ekonomiju i politiku – MEP, 2016).

Poreski sistem i poreska politika predstavljaju jednu od najvažnijih odlika nacionalnog suvereniteta jedne zemlje i sastavni deo ukupne ekonomske politike jedne zemlje. Oporezivanje je instrument ekonomske regulacije koji se može koristiti da utiče na potrošnju, podsticanje štednje, oblikuje način na koji kompanija je organizovana, stimulisanje investicionih aktivnosti i drugo. Važnost koja se daje oporezivanju je još veća s obzirom da oporezivanje utiče na ostale segmente ekonomske politike, zapošljavanja, zaštite životne sredine, zdravlja, i tako dalje. U okviru jedinstvenog unutrašnjeg tržišta zemalja članica EU treba ići u približno istom pravcu u smislu poreske politike. U tom kontekstu, EU ima samo sporednu ulogu u smislu da cilj nije da se standardizuju nacionalni poreski sistemi, već da se osigura da su kompatibilni ne samo međusobno, već i sa ciljevima postavljenim u sporazumu o EU. Međutim, dalja harmonizacija poreske saradnje nije uvek skladan proces. To je proces koji smanjuje razlike u oporezivanju u državama članicama, ali i prilagođava nacionalne poreske sisteme u cilju usklađivanja sa setom zajedničkih ekonomskih ciljeva. Ovo takođe znači da će sve zemlje u Uniji imati identičan poreski sistem, ali ne nužno, ali i da poreski sistemi predstavljaju doslednu i uređenu celinu. S obzirom da su budžetske i poreske politike u liniji sa suverenim akcijama svake nove države članice, napominjemo da odstoje ogromne razlike u visini poreske stope i poreske osnove, različiti načini administracije poreza, razni poreski oblici, itd, te nije moguće govoriti o potpunoj poreskoj harmonizaciji, što još uvek dovodi do asimetrije u budžetima i sukobima u vođenju ekonomske politike države članice u odnosu na osnovni cilj ekonomske održivosti i finansijskog integriteta EU.

Strukture poreskih sistema zemalja članica EU se značajno razlikuju. Konkretno, postoje značajne razlike

između starih i novih članica. U starim zemljama članicama EU, najvažniji porezi su doprinosi za socijalno osiguranje (oko 28%), porez na dobit (oko 25%), PDV (19%), specijalni porezi na potrošnju – akcize (oko 10%), prihod na dobit (oko 9%). Prema tome, u starim zemljama članicama EU dominiraju direktni porezi (uključujući i doprinose) u odnosu na indirektan način (PDV i akcize) u približnom odnosu od 2:1. U novim članicama EU, udeo indirektnih poreza u odnosu na direktne je značajan. Odnos između direktnih i indirektnih poreza u 12 novih država članica EU je 1,35: 1. Veći značaj indirektnih poreza u zemljama u tranziciji je u skladu sa davanjem ekonomskih prednosti u odnosu na socijalne ciljeve u ovim zemljama dajući prednost ekonomskim ciljevima (brz rast, smanjenje nezaposlenosti, itd) što održava nameru ovih zemalja da se eliminiše zaostatak u nivou razvijenosti u odnosu na stare članice EU.

Od zemalja EU, daleko najveći PDV ima Mađarska – 27 odsto, a najmanji Švajcarska – 15 odsto, U Danskoj i Švedskoj, opšta stopa PDV je 25% u Rumuniji, 24 odsto u Grčkoj, Poljskoj i Portugalu 23 odsto, 22 odsto u Letoniji i Litvaniji, Italiji i Belgiji 21 procenat. Opšta stopa PDV-a u Austriji, Estoniji, Češkoj, Sloveniji, Bugarskoj i Albaniji je 20 odsto. Osim Slovenije, niže ukupne stope PDV-a među evropskim zemljama imaju Kipar -17 odsto, Francuska i Nemačka sa 19,6 odsto, odnosno 19 odsto, Španija i Malta – gde je PDV 18 odsto. U strukturi prihoda od poreza na prihode u Italiji od poreza na potrošnju beleži se 35% i 65% poreza na dohodak i doprinose za socijalno osiguranje. U Nemačkoj je taj odnos 31/69, a u Francuskoj 33/67 (odnos PDV-a/poreza na dohodak, u procentima) (Eurostat 2015). Najnovija tendencija Evropske komisije je program Fiscalis 2020 kojim Komisija pomaže državama članicama sa svojim poreskim sistemima, stvarajući forum za razmenu najboljih praksi u oblasti oporezivanja prihoda od kapitala, PDV-a, itd, ( Evropska komisija 2015b).

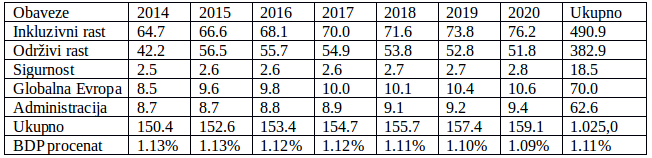

Finansijska perspektiva za period 2014-2020. EU odnosi se na strukturu budžeta za period do 2020. godine. Ova perspektiva apsolutno prati Evropa 2020 strategiju i oslanja se na opšte principe Lisabonske strategije. Ono što je zanimljivo, i traje dugo, jeste da je ova perspektiva kvalifikovana kao platforma za rekonstrukciju visoko konkurentnog društvene tržišne privrede u Evropi. Praktično je prethodna formulacija otvorene tržišne privrede potisnuta. Finansijska perspektiva 2020 obuhvata kontinuirani karakter u odnosu na prethodnu perspektivu 2007-2013. i tu nema značajnijih promena (Prokopijević 2012b).

Tabela 1. Finansijska perspektiva EU 2014-2020, u milijardama evra (Evropska komisija, Budžet za Evropu 2020)

Budžet EU je veoma konzervativna institucija koja se mukotrpno i sa ekstremnim vremenskim odlaganjima prilagođava promeni, posebno u vezi sa novim geo finansijskim odnosima u svetu. Postojanje budžetskih sredstava koje koriste političari i birokratije otvara vrata prevare, korupcije i drugih zloupotreba. Proširenje EU 2004/2007 je odmah postavilo pitanje utvrđivanja sposobnosti države da kontroliše zloupotrebe EU fondova. Zbog čestih zloupotreba EU sredstava posebnu pažnju treba posvetiti na kontrolu potrošnje, jer svaka zloupotreba dovodi u pitanje svrhu postojanja Evropske unije i dalje podriva poverenje u institucije EU i njeno funkcionalno dostojanstvo (Prokopijević, 2012c). Konflikt i strateška orijentacija u makro-ekonomskoj politici EU, uzrok je sadašnje krize i svih budućih kriza koje su neminovnost jer su izgrađeni kao kontradikcija u ovom sistemu (Komazec i Petrović, 2014d). Međutim, pitanje je da li je moguće uspostaviti fiskalnu uniju ako se države članice razlikuju u poreskim sistemima, ukoliko imaju različite nivoe javnog duga, potpuno različite visine budžetskog deficita, različite nivoe ekonomskog razvoja i dohodak po glavi stanovnika, potpuno različite strukture javnih prihoda i strukture rashoda budžeta u svim zemljama, različite nivoe fiskalnih opterećenja, različite poreske stope, različite stope inflacije i različite kamatne stope (Komazec i Petrović 2014e).

4. Evroparadox

Evro je uveden 2002. ali su pukotine u aranžmanu jedinstvene valute, koji je počeo 1999. godine, postale očigledne globalnom finansijskom krizom 2008. godine. Ekonomisti su predviđali da će se testeura pojaviti kada se područje suoči sa šokom, a Evropa je imala nesreću da se susretne sa šokom koji dolazi preko Atlantika, tako brzo nakon njegovog stvaranja. Do 2010. godine, kriza evra je bila u punom cvatu, sa kamatnim stopama državnog duga “periferije” – Grčka, Španija, Irska i Portugalija – podignutim na nečuvene nivoe. No, bliži pogled na evrozonu pokazuje neravnotežu u izgradnji od samog početka- sa novcem koji hrli u periferne zemlje u zabludnom uverenju da je eliminsranje rizika kursa nekako eliminisalo sav rizik (Stiglitz 2017).

To pokazuje jedan od ključnih nedostataka u gradnji evrozone: Temelji se na uverenju da samo vlada nije nešto zabrljala – ako se drži deficit ispod 3% BDP-a, dug ispod 60% BDP-a, i inflacije ispod 2% godišnje-na tržištu bi se osigurao rast. Ti brojevi i ideje nisu imale osnovu ni u teoriji ni u praksi. Irska i Španija, dve od najgore pogođenh zemalja, zapravo su imale viškove pre krize. Kriza je prouzrokovala njihove deficite i dugove, a ne obrnuto, ukazuje Stiglitz.

Nada je bila da će fiskalna i monetarna disciplina rezultirati konvergencijom, omogućavajući jednovalutnom sistemu da radi još bolje. Umesto toga, došlo je do neslaganja, gde su bogate zemlje postajale sve bogatije, a siromašne sve siromašnije, a unutar zemlje, bogati sve bogatiji, a siromašni sve siromašniji. No, to je bila sama struktura evrozone što je predvidljivo dovelo do ovoga. Jedinstveno tržište je, na primer, omogućilo novcu da napusti banke slabijih zemalja , prisiljavajući te banke na ugovor kreditiranja, slabeći slabe još više.

U Stiglitzovim elaboracijama nalazimo i njegovu tvrdnju da ekonomisti procenjuju izglede aranžmana jedne valute od pre neke četvrtine veka naglašavajući važnost dovoljne mobilnosti radne snage i adekvatno veliki zajednički budžet za ublažavanje šokova, kao i dovoljnu ekonomsku sličnost među zemljama. No, evro je oduzeo dva ključna instrumenta za podešavanje – kurs i kamatne stope – i nije ništa postavio na njihovo mesto. Nije bilo zajedničko osiguranje depozita, bez uobičajenih načina rešavanja problema u bankarskom sektoru i bez zajedničke šeme osiguranja nezaposlenosti.

Jednako je važno, te rane diskusije su ignorisale važnost intelektualne konvergencije: Postoji veliki jaz u percepcijama onoga što čini politike zauvek, posebno između Nemačke i većeg dela Evrope.Te razlike su dugotrajne. Bile su mi očigledne kad sam presedavao Odborom za ekonomsku politiku OECD-a sredinom 1990-ih. Ako ništa drugo, bila je divergencija i ovde takođe.

Dakle, politika štednje , za koju je Nemačka mislila da je trebala doneti brz povratak rastu, je propala u gotovo svakoj zemlji u kojoj je to bilo pokušano. Posledice su bile predvidive, a predviđene su od strane najozbiljnijih ekonomista širom sveta. Dakle, takođe, mnoge od određenih strukturnih reformi su zapravo oslabile zemlje na kojima su bile izvođene, smanjujući rast i povećavajući njihove trgovinske deficite, tvrdi Stiglitz.

Ogroman demokratski deficit se otvorio od tada: građani u Grčkoj, Španiji i Portugaliji su svi glasali u velikom broju za stranke koje se protive merama štednje. Ipak, oni su osećali da nemaju drugog izbora nego da prihvate zahteve Nemačke. Građanima nikada nije rečeno da kada su prihvatili evro, da će se odreći svog ekonomskog suvereniteta.

Ambicija evra je bila uvođenje većeg prosperiteta u Evropu. Ovo, zautvrat, će promovisati ekonomsku i političku integraciju. Evro je bio politički projekt, ali politike nisu bile dovoljno jake da stvore institucionalne mehanizme koji će osigurati uspeh. Dok evro dovodi do stagnacije i još goreg, ne čudi da je doveo do povećanja podeljenosti, umesto do više solidarnosti. Danas, čini se da je evro, koji je trebao biti sredstvo za postizanje cilja, postao sam sebi ciljza kojim potraga predstavlja možda i najvažniju pretnju evropskom projektu. Kao odgovor na ponovljenu krizu, Evropa je načinila reforme, ali one su bile premale, prekasne. Neke bi mogle zapravo biti kontraproduktivne: Imati sistem zajedničkog nadzora, bez odgovarajuće osetljivosti na lokalne makro uslove i bez zajedničkog osiguranja depozita zapravo može pogoršati divergencije. U međuvremenu, region ima nesreću da se više puta bombarduje krizama, posebno izbegličkom krizom. Sa visokom stopom nezaposlenosti u mnogim zemljama, barem delimično zbog evra, onih koji traže novu budućnost i žele da se presele tamo gde su radna mesta, rezultirao je talas migranata u nekoliko zemalja . I naravno, zemlje u kojima je nezaposlenost visoka odolevaju primanju novih radnika za deficitarna radna mesta ( Stiglitz, 2017).

Evropa je angažovana u balansiranju rizikovanja, ali opasnost balansiranja je da postoji velika verovatnost da na kraju se ide preko ruba. Tržišta osećaju da sistem nije održiv na duge staze – spekulanati napadaju kada osete miris krvi. Tvrdnja koju je izneo predsednik Evropske centralne banke Mario Draghi da će učiniti “sve što je potrebno” učinila je čuda, na duže vreme nego što je iko očekivao. Ali, to je prevara samopouzdanja: Funkcioniše samo zato što učesnici na tržištu veruju da će uspeti. Ove tržišne sile su isprepletene politikom. Birači koji bi trebali biti nezadovoljni, jednostavno zato što su učinili tako malo za tako dugo vremena, izrazili su svoju ljutnju glasanjem protiv centrističkih stranaka levice i desnice. Disidenti su u usponu. Možda evropske vođe, osećajući hitnost trenutka, će konačno izvršiti reforme u strukturi evrozone koja će omogućiti rad aranžmana jedinstvene valute, radi postizanja zajedničkog prosperiteta. Možda će 2017. biti godina u kojoj je reforma evrozone stvarno na čekanju.

Da bi sistem jedinstvene valute funkcionisao, mora postojati više Evrope, više solidarnosti; više volje jačih zemalja da pomognu slabijim; više spremnosti za stvaranje institucija poput zajedničkog osiguranja depozita i uobičajene šeme nezaposlenosti, umesto trenutne napola završene kuće, koja jednostavno nije održiva. Ali neuspesi evrozone čine takve reforme sve težim. Ono što je verovatnije je da su političke snage pošle u drugom smeru, a ako je to slučaj, to može biti samo pitanje vremena pre nego što Evropa pogleda na evro kao zanimljiv, dobronamerni eksperiment koji je propao, uz velike troškove građana Evrope i njihovih demokratija. (Stiglitz, 2017).

Zaključak

Prelazak na situaciju gde će se više odluka o finansijskim, fiskalnim i ekonomskim politikama donositi na nivou EU takođe zahteva jače mehanizme kojima će se dati legitimitet donetim odlukama i osigurati odgovornost i političko učešće.Rešavanje razorne dužničke krize strogim merama štednje i sprovođenjem budžetskog deficita ispod 3% BDP-a vodi produbljivanju krize. Stalni rast duga i budžetskog deficita, pad standarda, socijalne nestabilnosti i nemiri u velikom broju država postavljaju uslove za dublje reforme u gotovo svim državama članicama. Na osnovu isprepletanih protivrečnosti u ekonomskom i finansijskom funkcionisanju EU, greške u dizajnu i nedoslednosti u opsegu integracije, nihilizam u sferi odnosa između monetarnih i fiskalnih finansija jasno ukazuju na to da će se evrozona u narednim godinama morati da integriše još više za šta je potrebno da fiskalna unija osigura zdrave javne finansije širom Evrope i da bankarska unija mora osigurati sveobuhvatan nadzor finansijskih tržišta a sve u izričitom cilju postizanja finsnijske stabilnosti, povećanja ekonomskog rasta i konkurentnosti, što u osnovi inkorporira najveće izazove finansijskog i bankarskog menadžment u EU.

Literatura

- Cuocolo, Lorenzo 2015. “Constitutional Issues of the Banking Union, between european law and national legal orders”.BAFFI CAREFIN Centre Research Paper Series UniversitaCommerciale Luigi Bocconi.

- Gambacorta, Leonardo and Hofmann Bernd 2014. The effectiveness of unconventional monetary policy at the zero lower bound: A cross –country analisys. Journal of Money, Credit and Banking.

- Georgiadis, George 2016. Determinants of global spillovers from US monetary policy. Journal of international Money and Finance.

- Lukić Vladimir.2014. ,,Financial integrations – theoretical and empirical analisys”.Doktorska disertacija. Ekonomski fakultet Univerziteta u Beogradu.

- Čaušević, Fikret. 2015. The global crisis of 2008 and Keynes general theory. New York:Springer Cham-Heidelberg.

- Kilibarda, Milica i dr, 2011. Working Study No. 21: The global financial crisis and the response of the European Union. Podgorica: The Central Bank of Montenegro.

- Komazec, Slobodan i Petrović Dragan 2014. Global monetary crisis and the new geopolitical relations in the world. Belgrade:Institute for International Politics and Economics.

- Prokopijević, Miroslav 2012. Evropska unija. Beograd:Službeniglasnik.

- Rochet, Jean Charles.2015. “The Bank Capital Controversy”. European economy, University of Zurich. 2:39-45. This text is based on a talk given by the author in occasion of the Vilfredo Pareto Lecture “The Bank Capital Controversy”, on June 4th at the Collegio Carlo Alberto . Available at: http://www.carloalberto.org/. Pristupljeno 20.04.2017.

- Vasiljević, Branko i dr. 2014. FinansijskaintegracijaEvropskeunije finansijskotržišteSrbije.Beograd:Zavet.

- Stiglitz Joseph official site.2017. ,,Ponovljena kriza u Evropi”. Pristupljeno 24.04.2017. http://www8.gsb.columbia.edu/faculty/jstiglitz/

- Šoškić, Dejan. 2015. “EU Banking Union: Lessons for non-eurozone transition countries”.Belgrade:The Institute of Economics.DOI 1059.37/Industry 43-7668. Pristupljeno 24.04.2017.

https://www.researchgate.net/publication/283618487_EU_Banking_Union_Lessons_for_non-eurozone_transition_countries.